Банковские карты и их использование в онлайн-покупках

Данная статья будет посвящена использованию банковских карт в онлайн-шоппинге. Статья не претендует на энциклопедическое изложение всех тонкостей, нюансов и регламентных процедур проведения операций с использованием банковских карт. Но тем не менее объясняет основные процессы при оплате покупок банковскими картами.

Мы рассмотрим основные типы банковских карт и их классификацию, платежные системы, процесс оплаты банковской картой. Отдельно подробно рассмотрим варианты конвертаций, с которыми так или иначе приходится сталкиваться каждому онлайн-шопперу. Дадим общие рекомендации по использованию карт, рекомендации относительно безопасности использования банковских карт при совершении платежей в интернете и по совершению процедуры опротестования платежей.

В данной статье рассматриваются только банковские карты платежных систем VISA и MasterCard. Банковские карты American Express не рассматриваются в виду их крайне низкой распространенности в странах СНГ. Тем не менее общие принципы платежей картами American Express будут схожими с принципами используемыми платежными системами VISA и MasterCard.

Ниже приведем основные термины и определения, которые будут использованы в данной статье:

Банк-эмитент, Issuing bank - банк, участник платежной системы, осуществляющий выпуск и обслуживание банковских карт.

Собственник карты - банк-эмитент, выпустивший банковскую карту.

Держатель карты, Cardholder (Card holder) - лицо, на имя которого выпущена банковская карта.

Банк-эквайер, Acquiring bank, Acquirer - банковская организация, осуществляющая прием платежей банковскими картами и весь комплекс финансовых операций, связанных с расчетами и платежами по банковским картам.

Банковская карта, Bank card — пластиковая карта, привязанная к расчётному счету держателя карты в банке-эмитенте. Используется для оплаты товаров и услуг, в том числе через Интернет, а также снятия наличных.

Конвертация (конверсия) - обмен одной валюты на другую по действующему валютному курсу.

Валюта платежной системы - основная валюта, в которой происходит взаиморасчет между банками - участниками платежной системы.

Валюта счета банковской карты - валюта, в которой открыт счет банковской карты.

Валюта счета, Invoice currency - валюта, в которой продавец выставляет счет покупателю.

В первую очередь все банковские карты можно разделить на две категории, определяемые методом нанесения на карту данных о держателе карты:

- Эмбоссированные карты

- Неэмбоссированные карты

Эмбоссированные карты. На таких картах информация о держателе карты, номере карты и сроке ее действия указывается всегда, и делается это методом эмбоссирования, т.е. выдавливания фамилии и имени держателя и других данных на пластике. Эмбоссированной картой можно произвести оплату даже в торговой точке, не оборудованной терминалом для приема карт. Для этого самому магазину достаточно иметь простой механический эмбоссер, позволяющий делать отпечаток с вашей карты и переносить его на бумажный чек, который далее передается в банк. Данный вид оформления платежей правда уже уходит в историю, но в некоторых маленьких магазинах за рубежом еще можно встретить механические эмбоссеры.

Эмбоссированные карты. На таких картах информация о держателе карты, номере карты и сроке ее действия указывается всегда, и делается это методом эмбоссирования, т.е. выдавливания фамилии и имени держателя и других данных на пластике. Эмбоссированной картой можно произвести оплату даже в торговой точке, не оборудованной терминалом для приема карт. Для этого самому магазину достаточно иметь простой механический эмбоссер, позволяющий делать отпечаток с вашей карты и переносить его на бумажный чек, который далее передается в банк. Данный вид оформления платежей правда уже уходит в историю, но в некоторых маленьких магазинах за рубежом еще можно встретить механические эмбоссеры.

Помимо этого эмбоссированные карты обладают большей степенью защиты, т.к. их подделка более трудоемка по сравнению с неэмбоссированными картами.

Единственным минусом эмбоссированных карт является только срок их изготовления. Обычно пользователь может получить свою карту только через 7-14 дней после подписания договора банковского обслуживания.

Неэмбоссированные карты. На таких картах информация о держателе карты и о других реквизитах карты обычно наносится простым печатным способом. А зачастую информация о держателе и вовсе отсутствует. Это позволяет банкам выпускать карты заранее и вручать их клиентам сразу же в момент обращения в банк. Как правило неэмбоссированные карты - это карты начального уровня с определенными ограничениями в использовании.

Неэмбоссированные карты. На таких картах информация о держателе карты и о других реквизитах карты обычно наносится простым печатным способом. А зачастую информация о держателе и вовсе отсутствует. Это позволяет банкам выпускать карты заранее и вручать их клиентам сразу же в момент обращения в банк. Как правило неэмбоссированные карты - это карты начального уровня с определенными ограничениями в использовании.

Отдельно стоит упомянуть о наличии или отсутствии на банковской карте электронного чипа. Чип, как и магнитная полоса на карте, содержит в себе данные о самой карте и данные о владельце карты. Дополнительная установка на карту электронного чипа производится с целью повышения уровня безопасности карты. Оплата картой, оснащенной чипом, в оффлайн-магазине может быть произведена только после введения владельцем карты пин-кода, который выдается вместе с картой. В случае карты только с магнитной полосой, владелец карты должен расписаться на магазинном чеке, а продавец - сравнить подпись на чеке и подпись на карте. То есть в варианте с чипом уровень идентификации владельца повышается. В данный момент выпускаются как карты с чипом так и карты без чипа, но все большее количество банков уже отказываются от выпуска карт только с магнитной полосой.

Отдельно стоит упомянуть о наличии или отсутствии на банковской карте электронного чипа. Чип, как и магнитная полоса на карте, содержит в себе данные о самой карте и данные о владельце карты. Дополнительная установка на карту электронного чипа производится с целью повышения уровня безопасности карты. Оплата картой, оснащенной чипом, в оффлайн-магазине может быть произведена только после введения владельцем карты пин-кода, который выдается вместе с картой. В случае карты только с магнитной полосой, владелец карты должен расписаться на магазинном чеке, а продавец - сравнить подпись на чеке и подпись на карте. То есть в варианте с чипом уровень идентификации владельца повышается. В данный момент выпускаются как карты с чипом так и карты без чипа, но все большее количество банков уже отказываются от выпуска карт только с магнитной полосой.

По виду проводимых расчетов банковские карты делятся на:

- Дебетовые

- Кредитные

В первом случае оплата (либо снятие наличных) происходит за счет собственных средств держателя карты. Во втором - за счет средств банка, предоставленных держателю карты в кредит.

У пользователей карт часто возникает вопрос - а можно ли и стоит ли пользоваться для оплаты в интернете кредитной картой? Ответ тут простой - можно. С точки зрения получателя платежа разницы между оплатой дебетовой или кредитной картой не будет. Ну а насколько вам будет выгодна операция оплаты с кредитной карты, будет зависеть от условий обслуживания конкретной карты в вашем банке. Сейчас практически все банки предоставляют по кредитным картам беспроцентный период от 45 до 100 дней. Если вы в состоянии погасить вашу задолженность по кредитной карте в этот период, с точки зрения экономической целесообразности такой платеж ничем не будет отличаться от платежа с дебетовой карты. Но вот если задолженность не будет погашена в указанные сроки - к вашим расходам по карте добавятся еще и проценты по кредиту.

Но преимущества есть и у кредитных карт. Например, в случае двойных блокировок, которые могут возникать в некоторых магазинах, блокируются не ваши личные деньги, а часть кредитного лимита карты. Поскольку, как правило, кредитные лимиты обычно не совсем маленькие, это избавляет пользователя от лишних хлопот со срочной разблокировкой средств при нехватке суммы для повторного платежа, как это может произойти в случае с дебетовой картой, на счету которой денег чуть больше, чем стоимость покупки.

Опять же может возникнуть ситуация, когда "до зарплаты" еще неделя, а вы увидели какой то лот на аукционе или товар в магазине, упускать который совсем не хочется. В этом случае также на помощь придут кредитные карты. Вы оплатите свою покупку за счет заемных средств, а задолженность на карте погасите когда у вас появятся собственные средства. В этом случае оптимально иметь пару карт (дебетовую и кредитную) выпущенных одним банком, т.к. переводы с карты на карту внутри одного банка обычно бесплатные.

Помимо деления по виду проводимых расчетов, банковские карты так же делятся по категориям держателей карт. Но данное деление весьма условно и имеет скорее маркетинговый характер, нежели какое то обоснование с точки зрения отличия механизмов финансовых операций с картой.

Помимо деления по виду проводимых расчетов, банковские карты так же делятся по категориям держателей карт. Но данное деление весьма условно и имеет скорее маркетинговый характер, нежели какое то обоснование с точки зрения отличия механизмов финансовых операций с картой.

В данной категории банковские карты делятся на:

- Стандартные

- Серебряные

- Золотые

- Платиновые

- Бриллиантовые и мегаплатиновые (насколько хватает фантазии у маркетологов банка)

Как уже сказано, данное деление никак не влияет на механизм финансовых операций по карте. Он остается единым. Более престижные типы карт просто имеют какое то дополнительные бонусы (например, страхование жизни или право на скидку в определенных магазинах), увеличенные лимиты на размер платежей или снятия наличных, повышенные кредитные лимиты и просто подчеркивают статусность держателя карты. Как впрочем и влекут дополнительные затраты на годовое обслуживание таких карт. Если вы не завсегдатай Куршавеля или Ниццы, а обычный интернет-шоппер - смысла в использовании статусных карт нет. Обычная стандартная карта платежных систем VISA или Mastercard будет оптимальным решением и не повлечет дополнительных трат за не всегда востребованные преимущества.

Банковские карты также делятся и по территории применения. Различают локальные банковские карты и международные.

Локальные, как правило, действуют внутри одной страны. Возможно даже использование внутри отделений одного банка. Классический пример локальных карт - карты Сберкарт с чипом. Провести расчет такой картой за границей не получится, расплатиться а интернете - тоже. Провести какую то операцию в банкомате стороннего банка так же не представляется возможным.

Локальные, как правило, действуют внутри одной страны. Возможно даже использование внутри отделений одного банка. Классический пример локальных карт - карты Сберкарт с чипом. Провести расчет такой картой за границей не получится, расплатиться а интернете - тоже. Провести какую то операцию в банкомате стороннего банка так же не представляется возможным.

С международными картами все гораздо проще. Ими можно будет расплатиться и в интернете и при зарубежной поездке. Так же не возникнет проблем и со сторонними банками - эквайерами. Под международными картами в первую очередь подразумеваются карты крупнейших платежных систем - VISA и MasterCard.

С международными картами все гораздо проще. Ими можно будет расплатиться и в интернете и при зарубежной поездке. Так же не возникнет проблем и со сторонними банками - эквайерами. Под международными картами в первую очередь подразумеваются карты крупнейших платежных систем - VISA и MasterCard.

Условно банковские карты так же можно классифицировать по месту проведения оплаты. Тут существует две большие категории:

- Обычные банковские карты (универсальные)

- Виртуальные банковские карты

Обычная банковская карта, эмитированная банком и выданная держателю, может быть использована для оплаты покупок как в офлайне (обычных магазинах), так и для оплаты покупок в интернете. Помимо этого возможно снятие наличных в банкоматах.

Виртуальные банковские карты предназначены исключительно для расчетов в интернете и никак не подразумевают возможности снятия наличных. Зачастую виртуальная карта выпускается вообще без физического носителя и представляет из себя только набор реквизитов:

- Номер карты

- Срок окончания действия карты

- Код безопасности CVV2/CVC2

- Имя держателя карты (иногда может и отсутствовать)

Банк может выпустить и физическую копию виртуальной карты. Но на самом деле это будет просто кусок пластика с вышеперечисленной информацией. Никаких магнитных полос или микрочипов такая карта не подразумевает.

Преимуществ у виртуальных банковских карт несколько:

- Быстрое оформление

- Нет необходимости посещать офис банка

- Низкие затраты на обслуживание карты

Но в тоже время существуют и серьезные недостатки:

- Срок действия. Как правило он гораздо меньше, чем у универсальной карты, и составляет обычно от 3 месяцев до 1 года.

- Возможность применения. Об этом мы уже говорили выше - данными картами можно расплатиться только в интернете.

- Лимиты использования. Как правило у виртуальных карт лимиты платежей, которые может совершить держатель карты, гораздо меньше лимитов на универсальной банковской карте.

- Невозможно подтвердить магазину, что именно вы являетесь держателем данной карты, в случае если магазин решит проверить эти сведения и попросит вас прислать фотографию карты. Многие магазины это практикуют (особенно при первой вашей покупке), чтобы защитить себя от возможных платежей краденными картами.

Из всего вышесказанного можно сделать вывод: если вы хотите совершить какую то разовую покупку в интернете - имеет смысл оформить именно виртуальную карту. Да и то только в случае, если вы уверены, что магазин не запросит подтверждения наличия у вас карты. Но если Вы совершаете покупки на постоянной основе и хотите использовать свою карту не только для покупок в интернете - ваш выбор это универсальная банковская карта.

Платежная система в первую очередь позволяет обеспечить удобство расчетов между различными банками. Вполне понятно что магазин (продавец) и покупатель в большинстве случаев пользуются услугами различных банков, а при международной торговле эти банки еще и находятся в разных странах. В случае, если банк продавца (банк-эквайер) и банк покупателя (банк-эмитент) присоединены к одной платежной системе - процесс передачи финансовой информации между ними происходит практически мгновенно. Давайте рассмотрим его подробнее:

Платежная система в первую очередь позволяет обеспечить удобство расчетов между различными банками. Вполне понятно что магазин (продавец) и покупатель в большинстве случаев пользуются услугами различных банков, а при международной торговле эти банки еще и находятся в разных странах. В случае, если банк продавца (банк-эквайер) и банк покупателя (банк-эмитент) присоединены к одной платежной системе - процесс передачи финансовой информации между ними происходит практически мгновенно. Давайте рассмотрим его подробнее:

- Вы производите оплату в зарубежном интернет магазине, т.е. сообщаете банку продавца ваши платежные реквизиты (данные банковской карты).

- Банк продавца транслирует данные вашей банковской карты и сумму к оплате в платежную систему.

- Платежная система на основании данных вашей карты транслирует сумму к оплате в ваш банк. В случае необходимости производит конвертацию суммы в валюту платежной системы (подробнее об этом будет написано в разделе Конвертация валют)

- Ваш банк (банк-эмитент) проверяет состояние счета вашей карты и, если счет не заблокирован и на счете достаточно денег для оплаты, подтверждает эту информацию, а затем транслирует обратно в платежную систему. В данный момент на вашем счете происходит блокировка запрашиваемой суммы.

- Платежная система транслирует полученные данные в банк продавца.

- Банк продавца получает информацию о проведении платежа и информирует Вас (на сайте магазина) о произведенной оплате.

![]() VISA International - платежная система, созданная в 1958 г. на базе Bank of America. В настоящее время является одной из самых распространенных в мире платежных систем как по количеству держателей карт, так и по количеству торговых точек, принимающих оплату данным видом банковских карт.

VISA International - платежная система, созданная в 1958 г. на базе Bank of America. В настоящее время является одной из самых распространенных в мире платежных систем как по количеству держателей карт, так и по количеству торговых точек, принимающих оплату данным видом банковских карт.

Основные типы выпускаемых карт:

- Visa Electron — самый простой вид карт. Как правило, имеют минимальные лимиты на операции и минимальные гарантии. Большинство таких карт для оплаты покупок онлайн не пригодны, однако бывают исключения, в зависимости от банка, выпустившего карту.

- Visa Virtual card — карта для совершения платежей через интернет. Может выпускаться без физического носителя. Держателю карты просто сообщаются ее реквизиты (номер, CVV2-код, дата действия и т.д.), которые необходимы для совершения платежей через интернет.

- Visa Classic — карта со стандартным набором функций. Позволяет проводить как платежи в большинстве торговых точек, принимающих карты, так и оплату в интернете. Так же возможно снятие наличных через банкоматы.

- Visa Gold — карта, обладающая всеми особенностями Classic, но имеющая дополнительные гарантии платёжеспособности держателя, более высокие платёжные и кредитные лимиты по сравнению с Classic, а также ряд дополнительных сервисов, среди которых экспресс-выдача наличных и экстренная замена карты в случае утери или кражи карты вдали от банка-эмитента и тд.

- Visa Platinum — элитная карта, которая обычно предоставляет возможность владельцу получить дополнительные услуги, скидки, страховки в объёмах, превышающих привилегии для держателей карт Gold.

Стоит отметить, что стоимость годового обслуживания карт повышается прямо пропорционально статусности карты. Если за обслуживание Visa Electron держателю карты необходимо платить банку примерно 150 руб в год, то обслуживание Visa Gold или Visa Platinum может обойтись в несколько тысяч рублей.

Для совершения оплаты в интернет-магазинах достаточно заполнить форму, в которой нужно указать реквизиты карты: фамилию и имя держателя карты, номер карты, срок действия карты, номер CVV2 (на обороте карты, рядом с магнитной полосой).

Некоторые интернет-магазины могут использовать систему Verified by Visa, созданную для повышения безопасности расчётов в интернете. Принцип работы системы в том, что для совершения платежа через интернет необходимо ввести дополнительный проверочный код, который владелец карты получает от банка-эмитента карты. Обычно это происходит в виде смс-оповещения. Данная система обеспечивает безопасность в большей степени для самого магазина, предотвращая возможные платежи с краденных карт. Если магазин использует такую систему дополнительной идентификации плательщика, то на сайте магазина вы наверняка увидите соответствующий знак (как на приведенном рисунке).

Некоторые интернет-магазины могут использовать систему Verified by Visa, созданную для повышения безопасности расчётов в интернете. Принцип работы системы в том, что для совершения платежа через интернет необходимо ввести дополнительный проверочный код, который владелец карты получает от банка-эмитента карты. Обычно это происходит в виде смс-оповещения. Данная система обеспечивает безопасность в большей степени для самого магазина, предотвращая возможные платежи с краденных карт. Если магазин использует такую систему дополнительной идентификации плательщика, то на сайте магазина вы наверняка увидите соответствующий знак (как на приведенном рисунке).

![]() MasterCard Worldwide - платежная система, основанная в 1966 г. в результате соглашения между несколькими американскими банками об образовании ассоциации под названием Interbank Card Association. На сегодняшний день MasterCard является второй по величине, после VISA, платежной системой по количеству выданных банковских карт и по количеству точек приема платежей.

MasterCard Worldwide - платежная система, основанная в 1966 г. в результате соглашения между несколькими американскими банками об образовании ассоциации под названием Interbank Card Association. На сегодняшний день MasterCard является второй по величине, после VISA, платежной системой по количеству выданных банковских карт и по количеству точек приема платежей.

Основные типы выпускаемых карт:

- MasterCard Electronic - электронная кредитная карта начального уровня. В основном используется банками, активно занимающимися потребительским кредитованием. По карте можно получать наличные денежные средства в банкоматах и проводить оплату в розничных торговых точках. С помощью MasterCard Electronic нельзя оплачивать покупки через интернет.

- Maestro - простой тип карт. Как правило, имеют небольшие лимиты на операции и минимальные гарантии. Позволяют проводить платежи через интернет.

- MasterCard Virtual card — карта для совершения платежей через интернет. Может выпускаться без физического носителя. Держателю карты просто сообщаются ее реквизиты (номер, CVV2-код, дата действия и т. п.), которые необходимы для совершения платежей через интернет.

- MasterCard Standart — карта со стандартным набором функций. Позволяет проводить как платежи в большинстве торговых точек, принимающих карты, так и оплату в интернете. Так же возможно снятие наличных через банкоматы.

- MasterCard Gold — карта, обладающая всеми особенностями Standart, но имеющая дополнительные гарантии платёжеспособности держателя, более высокие платёжные и кредитные лимиты по сравнению с Standart, а также ряд дополнительных сервисов, среди которых экспресс-выдача наличных и экстренная замена карты в случае утери или кражи карты вдали от банка-эмитента и тд.

- MasterCard Platinum — элитная карта, которая обычно предоставляет возможность владельцу получить дополнительные услуги, бонусы, скидки, страховки в объёмах, превышающих привилегии для держателей карт Gold.

Совершение платежей с помощью MasterCard идентично процедуре платежей картой VISA. Плательщику необходимо заполнить форму, в которой нужно указать реквизиты карты: фамилию и имя держателя карты, номер карты, срок действия карты, номер CVV2.

Совершение платежей с помощью MasterCard идентично процедуре платежей картой VISA. Плательщику необходимо заполнить форму, в которой нужно указать реквизиты карты: фамилию и имя держателя карты, номер карты, срок действия карты, номер CVV2.

MasterCard так же как и VISA имеют собственную систему дополнительной идентификации платежей - MasterCard SecureCode. Принцип ее действия аналогичен принципу работы системы Verified by Visa, которую мы рассматривали выше .

![]() Система электронных платежей PayPal официально лицензирована в Соединенных Штатах Америки как аккредитованная система передачи денег. При этом, несмотря на то, что компания PayPal не является банковском учреждением, она подчинена управлению финансовой деятельности банков и придерживается многих правил, которые приняты для регулирования банковской деятельности.

Система электронных платежей PayPal официально лицензирована в Соединенных Штатах Америки как аккредитованная система передачи денег. При этом, несмотря на то, что компания PayPal не является банковском учреждением, она подчинена управлению финансовой деятельности банков и придерживается многих правил, которые приняты для регулирования банковской деятельности.

В целом, PayPal на сегодняшний день является наиболее простым, но при этом весьма безопасным способом приема и передачи финансовых потоков через глобальную сеть интернет.

PayPal поддерживает платежи с использованием всех основных типов банковских карт, а в некоторых странах и с использованием банковских счетов.

Более подробно прочитать о фунционировании платежной системы PayPal можно в отдельной статье.

Процесс оплаты банковской картой всегда происходит в два этапа:

- Авторизация (блокировка) средств

- Списание средств

Рассмотрим эти два этапа подробнее.

Если вы производите оплату за товары с помощью банковской карты, то на данном этапе банк продавца получает данные вашей карты (считываются с магнитной полосы или чипа), делает запрос на авторизацию необходимой суммы и транслирует эти данные через платежную систему в ваш банк. Ваш банк производит проверку банковской карты (ее срок действия, наличие блокировок, наличие необходимой суммы на счете) и производит подтверждение авторизации если с картой все нормально и требуемая сумма есть на счете. Если на карте есть какие то блокировки, лимиты списаний или отсутствуют необходимые для платежа средства - банк произведет отказ в авторизации.

Если авторизация происходит успешно, сумма оплаты блокируется на счете вашей карты, и оплата считается совершенной. Блокировка денег подразумевает только то, что вы не сможете использовать данную сумму, хотя фактически физического списания денег со счета карты еще не произошло. Для этого необходимо, чтобы продавцом была проведена операция списания.

Фактическое списание средств со счета банковской карты происходит как правило в течении нескольких дней после авторизации платежа и блокировки средств, после того как банк плательщика получает подтверждение от банка получателя о совершении покупки. В этот же момент происходит и фактический взаиморасчет между банками. Обычно списание средств происходит в течении 2-3 дней с момента авторизации.

Покупатель не принимает в этом процессе никакого участия, но тем не менее необходимо знать несколько важных моментов:

Оплата в валюте отличной от валюты счета вашей карты

Если покупка производится в валюте отличной от валюты счета вашей карты, то конвертация валют будет произведена банком по курсу не на дату проведения платежа, а по курсу на дату фактического списания. Например, если вы сегодня оплачиваете покупку в долларах США и текущий курс вашего банка скажем 30,5 руб за доллар, то это вовсе не означает, что списание с вашего счета будет по этому курсу. За 2-3 дня (пока не произойдет фактическое списание) курс может как увеличиться, так и уменьшится и фактическое списание может произойти скажем как по курсу 30,1 руб, так и по курсу 31 руб.

Блокировка при отсутствии списания средств

Если магазин не делает подтверждения на списание заблокированной суммы, то по правилам платежных систем сумма будет находится в блокировке в течении 30 дней или до момента отмены данной операции магазином.

Например, вы совершаете покупку в магазине и оплачиваете ее. Магазин производит авторизацию (блокировку) средств на вашей карте. Как правило магазины отправляют подтверждение списания в момент физической отправки товара, и в это время деньги списываются с карты. Но если Вы решили отменить оплаченный, но еще не отправленный заказ, то магазин просто не будет делать подтверждения данного платежа, и сумма платежа останется заблокированной на карте на 30 дней. По истечении этого срока эти деньги вновь станут доступны для использования.

Провести разблокировку средств можно и раньше, если магазин сформирует отмену платежа. Но далеко не все магазины на это идут - по организационным или техническим причинам.

Обычно проще обратиться с этим вопросом непосредственно в ваш банк - некоторые банки делают ручные разблокировки. Для этого необходимо обратиться в службу поддержки банка и предоставить им необходимую информацию (копии счетов и писем из магазина).

Отдельно стоит остановиться на таком понятии как двойная блокировка средств - ситуации, когда магазин производит блокировку средств по одному заказу дважды.

Обычно блокировка средств на карте на сумму вашего платежа происходит сразу же после размещения заказа в магазине. Но некоторые магазины, уже имея данные вашей карты, в момент отправки заказа могут произвести повторную авторизацию средств. И списание при этом магазин естественно оформит только по одной (последней) операции.

Также двойная блокировка может произойти в случае, если ваш заказ отправляется частями. В момент оформления заказа магазин авторизует полную сумму, а в момент отправки той или иной части заказа подтверждает списание только на стоимость отправленной части. В результате первичная сумма так и остается заблокированной до момента автоматической разблокировки, хотя списание к этому моменту уже произошло, только несколькими частями.

Кроме того, двойные блокировки могут возникать по техническим причинам, когда банк-эмитент не может сопоставить пришедшую к нему операцию списания с предыдущей блокировкой (операцией авторизации), например по причине неполноты или несовпадения данных этих двух операций. В этом случае банк-эмитент списание производит, но первичную блокировку не снимает.

Да, ситуация не приятная, но и не смертельная. В подавляющем большинстве случаев реальное списание денежных средств с вашей карты произойдет только по последней блокировке. Денежные же средства, заблокированные при размещении заказа, останутся не востребованными и через 30 календарных дней автоматически будут разблокированы и станут доступны на карте .

Если вы имеете информацию о том, что магазин практикует двойные блокировки средств, старайтесь использовать для оплаты карту с суммой денег или кредитным лимитом минимум вдвое превышающим стоимость вашей покупки.

В данном разделе мы рассмотрим различные варианты конвертации валют, с которыми так или иначе сталкиваемся при совершении покупок в иностранных интернет-магазинах.

Для удобства описания процессов конвертации будут использованы следующие термины и сокращения:

ВПС - расчетная валюта платежной системы

ВСК - валюта счета банковской карты

ВС - валюта счета выставляемого продавцом, валюта в которой необходимо провести оплату

В настоящее время основные и наиболее распространенные платежные системы VISA и MasterCard используют в качестве валюты расчетов две основные валюты - доллары США и евро. Таким образом все конвертации из одной национальной валюты (отличной от USD или EUR) в другую (отличную от USD или EUR) будут осуществляться путем конвертации через расчетную валюту платежной системы. Расчетной валютой в платежной системе PayPal является доллар США.

Именно в данном моменте возникает большинство сложностей в понимании механизма двойной конвертации. Сам механизм двойной конвертации мы рассмотрим чуть позже. А сейчас хотелось бы заострить внимание именно на определении рассчетной валюты платежной системы.

Как уже было сказано выше - основных расчетных валют две - доллары США и Евро. Но в данном случае возникает вопрос - почему же в одних банках нам говорят, что расчетная валюта VISA или MasterCard - это доллар США, в других - евро, а в третьих - доллар США и евро? Ответ на этот вопрос кроется в условиях присоединения конкретного банка к платежной системе.

Как уже было сказано выше - основных расчетных валют две - доллары США и Евро. Но в данном случае возникает вопрос - почему же в одних банках нам говорят, что расчетная валюта VISA или MasterCard - это доллар США, в других - евро, а в третьих - доллар США и евро? Ответ на этот вопрос кроется в условиях присоединения конкретного банка к платежной системе.

Банк сам, по собственному усмотрению, может выбрать валюту, которую будет использовать для взаиморасчетов с платежной системой. Это может быть как доллар США, так и евро. Возможно осуществление взаиморасчетов и в двух валютах сразу.

Это очень важный момент, и поэтому, оформляя в банке карту той или иной платежной системы, в обязательном порядке поинтересуйтесь - какова будет валюта расчетов платежной системы.

Дальше по тексту будет понятно почему это так важно.

Как правило, банки предлагают своим клиентам три основных валюты ведения карточных счетов:

Как правило, банки предлагают своим клиентам три основных валюты ведения карточных счетов:

- Национальная валюта

- Доллары США

- Евро

Бывают конечно предложения ведения счетов и в швейцарских франках и в японских йенах. Но если это не ваша национальная валюта, то такой счет будет "синтетическим", т.е. он просто будет пересчитываться из трех указанных выше валют по внутреннему курсу банка. С точки зрения онлайн-шоппинга подобная "синтетика" не очень выгодна и будет только затруднять подсчет реального расхода денег с банковской карты.

Итак, возникает вполне резонный вопрос - в какой же валюте открывать счет карты? На этот вопрос есть два варианта ответа:

- Первый, обусловленный экономической целесообразностью - открывайте карту в той валюте, в которой получаете основной доход.

- Второй, обусловленный удобством расчетов - открывайте карту в той валюте, в которой происходят основные траты. Ну например основная масса ваших покупок происходит в США, поэтому целесообразно иметь долларовую карту. Ну или карту в евро, если Вы часто покупаете в странах Европы с валютой расчетов евро.

Какой из этих путей выбрать - каждый решает для себя сам. Главное не забывать, что в случае если, например, ваш основной доход рубли, то чтобы пополнить валютную карту, вам все равно так или иначе необходимо будет конвертировать рубли в иностранную валюту по курсу продажи банка. Т.е. потери на конвертации тоже будут.

Давайте рассмотрим, по какому принципу происходит конвертация валюты при оплате банковской картой. Начнем с самой простой схемы прямой конвертации одной валюты в другую.

Условие прямой конвертации по сути одно и довольно простое - прямая конвертация производится в случае совпадения валюты счета, выставленного продавцом, и расчетной валюты платежной системы, и при этом валюта счета вашей карты отличается от расчетной валюты платежной системы, т.е:

ВС=ВПС≠ВСК

В этом случае ваш банк произведет конвертацию валюты счета вашей карты по собственному курсу в валюту платежной системы и перечислит деньги продавцу.

В этом случае ваш банк произведет конвертацию валюты счета вашей карты по собственному курсу в валюту платежной системы и перечислит деньги продавцу.

Рассмотрим это на примере:

Вы имеете рублевую карту VISA или Mastercard и хотите оплатить заказ в американском магазине в долларах США. Магазин выставляет счет в USD. В случае если расчетная валюта платежной системы для вашего банка тоже USD, ваш банк просто производит платеж в USD, конвертирует эту сумму в рубли по своему курсу продажи, списывает с карты необходимую сумму в рублях.

Так же существует и второй вариант прямой конвертации когда валюта счета вашей карты совпадает с расчетной валютой платежной системы, но не совпадает с валютой счета продавца:

ВС≠ВПС=ВСК

В данном случае конвертацию валюты счета продавца в валюту платежной системы выполнит сама платежная система по своему внутреннему курсу.

В данном случае конвертацию валюты счета продавца в валюту платежной системы выполнит сама платежная система по своему внутреннему курсу.

Рассмотрим этот вариант на примере. Вы имеете долларовую карту VISA или Mastercard и хотите оплатить заказ в британском магазине. Магазин выставляет счет в британских фунтах. В этом случае фунты будут конвертированы в доллары внутри платежной системы, платежная система транслирует сумму в долларах в ваш банк, банк производит списание с вашей карты в долларах США.

В случае, если валюта счета вашей карты совпадает с расчетной валютой платежной системы и совпадает с валютой счета продавца:

ВС=ВПС=ВСК

операции по конвертации производится не будут. Банк просто произведен списание с карты в валюте выставленного счета и переведет необходимую сумму на счет продавца.

Немного особняком в вопросах конвертации стоит платежная система PayPal. Конвертация валют в данном случае может происходить как внутри системы, так и за ее пределами, т.е. конвертация может производиться платежной системой VISA/MasterCard и/или вашим банком. Вариант конвертации выбирается пользователем.

Теперь рассмотрим более сложные варианты конвертации - так называемые двойные конвертации.

Такой вид конвертаций возникает в случае не совпадения валюты счета продавца с валютой платежной системы при условии, что валюта счета карты также отличается от валюты счета продавца и валюты платежной системы:

ВС≠ВПС≠ВСК

Попробуем разобраться, как и по каким курсам будет происходить конвертация в таком случае.

При выполнении условия, описанного формулой выше, платежная система конвертирует счет продавца из его валюты в валюту платежной системы. Конвертация произойдет по внутреннему курсу платежной системы. Сумма в валюте платежной системы далее транслируется в ваш банк. Банк конвертирует валюту платежной системы в валюту счета вашей карты. Конвертация происходит по внутреннему курсу вашего банка. С вашей карты списывается сумма в валюте счета карты.

Рассмотрим на примере. Вы имеете рублевую карту, но счет вам необходимо оплатить в британских фунтах. Платежная система конвертирует счет продавца из фунтов в доллары США (или евро), транслирует эту сумму в ваш банк, банк производит конвертацию из долларов США (или евро) в рубли. Со счета карты списываются рубли.

Рассмотрим на примере. Вы имеете рублевую карту, но счет вам необходимо оплатить в британских фунтах. Платежная система конвертирует счет продавца из фунтов в доллары США (или евро), транслирует эту сумму в ваш банк, банк производит конвертацию из долларов США (или евро) в рубли. Со счета карты списываются рубли.

Вполне понятно, что и банк и платежная система (как коммерческие организации) не могут работать без прибыли. Поэтому на каждом этапе конвертации будет учитываться "интерес" стороны проводящей конвертацию. Поэтому в случае двойной конвертации ваши операционные затраты и общие расходы будут выше, нежели чем при простой конвертации, например, рублей в доллары. Обойти эту особенность при международных оплатах никак не получится, поэтому стоит воспринимать двойные конвертации как данность.

При возникновении случаев двойной конвертации необходимо учитывать следующие моменты, на которых хотелось бы остановиться отдельно:

Момент первый. Платежная система. Практически все банки, работающие с платежной системой VISA, при двойных конвертациях применяют дополнительные проценты на конвертацию платежей в валюте, отличной от платежной системы и от валюты счета карты. Зачастую процент этот совсем "не скромный" и может достигать до 4,5% (!) от суммы операции. Какие-то банки честно показывают своим клиентам размер этого процента в условиях обслуживания карты, какие-то - явно не показывают. Но всегда стоит помнить - этот сбор существует. И оформляя карту в том или ином банке, не стоит стесняться его выяснить.

В случае с MasterСard ситуация несколько иная. При сохранении тех же самых условий двойной конвертации, которые мы обозначили выше, банки либо вовсе не берут дополнительных сборов, либо этот сбор будет в разы меньше, нежели чем при использовании платежной системы VISA.

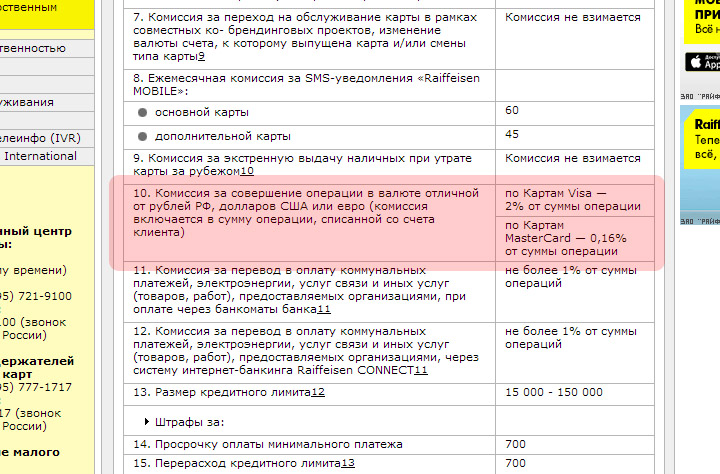

Для примера, покажем как это выглядит в условиях банков. Рассмотрим условия конвертаций на примере классических кредитных карт Райффайзен Банка. На рисунке (скриншоте с условий обслуживания карты) вы можете видеть, что для платежной системы VISA комиссия составляет 2%, а для платежной системы Mastercard - всего 0,16%. Но по крайней мере видно, что банк честно уведомляет об этих комиссиях своих клиентов.

Для примера, покажем как это выглядит в условиях банков. Рассмотрим условия конвертаций на примере классических кредитных карт Райффайзен Банка. На рисунке (скриншоте с условий обслуживания карты) вы можете видеть, что для платежной системы VISA комиссия составляет 2%, а для платежной системы Mastercard - всего 0,16%. Но по крайней мере видно, что банк честно уведомляет об этих комиссиях своих клиентов.

Рассмотрим как этот же вопрос выглядит в Сбербанке. В условиях обслуживания карт вы ничего не найдете. Все не так явно. Варианты конвертации изложены в регламенте Расчетно-кассовое обслуживание и прочие операции по банковским картам. Обратите внимание на сноску 12 в данном документе. Она гласит: "В этом случае по картам платежной системы Visa International к сумме операции добавляется комиссия за проведение конверсии в размере 0,65% от суммы операции". Вот и тут мы "докопались" до истины.

Рассмотрим как этот же вопрос выглядит в Сбербанке. В условиях обслуживания карт вы ничего не найдете. Все не так явно. Варианты конвертации изложены в регламенте Расчетно-кассовое обслуживание и прочие операции по банковским картам. Обратите внимание на сноску 12 в данном документе. Она гласит: "В этом случае по картам платежной системы Visa International к сумме операции добавляется комиссия за проведение конверсии в размере 0,65% от суммы операции". Вот и тут мы "докопались" до истины.

Чтобы более точно представлять себе механизм конвертаций Сбербанка, рекомендуем ознакомиться со следующим документом:

Чтобы более точно представлять себе механизм конвертаций Сбербанка, рекомендуем ознакомиться со следующим документом:

Второй момент, на который обязательно необходимо обращать внимание это расчетная валюта платежной системы. Вернее валюта, которую использует ваш банк для расчетов с платежной системой. От этого также зависит будет у вас двойная конвертация или нет.

И последний важный момент. Евросоюз и Еврозона - это разные вещи. Если к примеру счет вашей карты в евро, а вам необходимо оплатить покупку в стране входящей в Евросоюз, но использующей национальную валюту (например, британские фунты или чешские кроны), то национальная валюта сначала конвертируется платежной системой в доллары США, а потом ваш банк конвертирует доллары в евро и спишет их с вашего счета. То есть двойной конвертации избежать не удастся.

Сhargeback - процедура опротестования платежной операции банком-эмитентом, при которой сумма платежа списывается с получателя (банка-эквайера) и возвращается плательщику. Технология чарджбеков используется непосредственно платежными системами (VISA, MasterCard).

Т.е. если, например, вы произвели оплату своей банковской картой в каком то интернет-магазине, но не получили товар, или вернули в магазин полученный товар, но не получили возврата денег, в этом случае можно прийти в банк, выпустивший вашу банковскую карту, и инициировать процедуру опротестования платежа.

Следует отметить, что сроки подачи таких заявлений, а так же пакет документов, который необходимо приложить к такому заявлению, могут отличаться в зависимости от банка-эмитента карты. Универсального рецепта тут нет. Для уточнения этого лучше обратиться непосредственно в свой банк.

Для примера рассмотрим процедуру чарджбэка в Сбербанке. Данный банк определяет следующий порядок действий для опротестования платежа:

- Подать в подразделение Банка письменное заявление о спорной операции на бланке установленной Банком формы, приложив к нему заявление в свободной форме с изложением причин оспаривания операции и обстоятельств ее проведения. Заявление о спорной транзакции или Заявление о спорной транзакции с наличными в УС без использования карты можно направить по факсу в Службу помощи Сбербанка России; в сообщении укажите номер Вашей карты, Ваши ФИО и контактный телефон, а также место проведения операции (страна, город), название торгово-сервисной точки, номер карты, дату, сумму и валюту операции, причину оспаривания;

- Если оспаривается операция, совершенная в интернет, необходимо также заполнить дополнительное заявление.

Далее ваше заявление будет рассматриваться банком. Сроки рассмотрения заявлений и сроки возврата денег на карту также крайне разняться, зависят от сложности оспариваемой транзакции, количества поданных документов, внутренних процедур банка и могут составлять от 45 до 180 дней.

При использовании банковских карт для оплаты покупок в интернете всегда стоит соблюдать элементарные меры безопасности, которые позволят вам избежать возможных проблем.

Основные рекомендации по безопасности:

- Производите платежи только с того компьютера, на котором установлена хорошая антивирусная программа с актуальной вирусной базой.

- Не проводите платежи картой на сайтах магазинов, которые вам не знакомы, и о которых вы не можете найти отзывы в интернете.

- Всегда проверяйте режим соединения в вашем браузере на странице ввода данных банковской карты. Отправка данных банковской карты в магазин должна производиться только в защищенном режиме, о чем вы будете уведомлены специальным значком в вашем браузере. В этом случае передача данных происходит по зашифрованному каналу.

- Если интернет-магазин принимает платежи с помощью платежных систем, например, PayPal, то лучше оплачивать покупки именно через них, т.к. таким образом вы не показываете данные своей карты продавцу.

- По возможности не используйте для оплаты в интернете карты с большим количеством денег на счете или большим кредитным лимитом. В случае если данные вашей карты будут похищены кибермошенниками, вы рискуете расстаться с крупной суммой денег. Доказывать факт кражи данных карты банку в настоящий момент крайне сложная и длительная процедура. Ответственность за разглашение данных карты в первую очередь лежит на вас, как на держателе карты.

- Если магазин запрашивает у вас дополнительные данные о держателе карты - фото или скан карты и вашего паспорта, данные эти предоставить магазину можно. Только настоятельно рекомендуем прикрыть средние 8 цифр карты. Для идентификации карты достаточно первых четырех цифр номера карты и последних четырех. Ни в коем случае не делайте фото оборотной стороны карты, на которой указан CVV код. Данный идентификатор не должен сообщаться! Если какой то магазин запрашивает указание CVV кода в письме - это верный признак мошенничества.

В случае, если вы обнаружили какие-то несанкционированные списания со своей банковской карты - незамедлительно позвоните в свой банк по телефону "горячей линии" (обычно указан на оборотной стороне карты) и заблокируйте карту. Либо проведите блокировку через систему интернет-банкинга, если подобная услуга у вас подключена. Далее, для разблокировки карты и опротестования неправомерных платежей стоит обратиться в свой банк.

Постараемся перечислить основные рекомендации по получению банковской карты и ее использованию для покупок в интернет-магазинах.

Выбор банка

- Старайтесь оформлять банковскую карту в банке, который имеет в городе вашего проживания хотя бы один офис обслуживания клиентов. В случае возникновения спорных вопросов, как правило, их проще решать при личном посещении банка, нежели по телефону или email.

- Выбирайте банк у которого достаточное количество банкоматов. Желательно что бы это были банкоматы с функцией cash-in, т.е. с возможностью приема денег. Таким образом вы сможете достаточно оперативно пополнить баланс карты.

Выбор карты

- Выбирайте карты среднего класса - Visa Classic или MasterCard Standard. Данные виды карт принимаются во всех интернет-магазинах, принимающих оплату картами, имеют умеренную стоимость годового обслуживания, а также обладают набором всех необходимых дополнительных сервисов.

- В случае, если основная масса ваших платежей производится в валюте отличной от долларов США или евро, выбирайте карты платежной системы MasterCard. Это позволит вам немного сэкономить при двойных конвертациях.

Стоимость обслуживания карты

- Оценивайте и сравнивайте стоимость годового обслуживания карты в различных банках. Стоимость обслуживания может заметно разниться в зависимости от банка.

- Помимо стоимости обслуживания, обязательно посмотрите какие услуги банк предоставляет бесплатно в рамках годового обслуживания. Некоторые банки имеют стоимость обслуживания карты чуть выше среднего, но в рамках этой платы предоставляют, например, бесплатное sms-оповещение по операциям или бесплатный интернет-банкинг.

Выбор дополнительных сервисов

- В целях контроля списания сумм с карточного счета настоятельно рекомендуется подключение услуги sms-уведомлений.

- Для удобства пользования карточным счетом и для полного контроля за проводимыми операциями рекомендуется подключение услуги интернет-банкинга. В этом случае вы сможете проверить и проконтролировать все свои финансовые операции за необходимый период времени, а так же сможете делать переводы с одной карты на другую.

В завершении статьи опишем оптимальный, на наш взгляд, вариант использования банковских карт. Данный вариант так же можно расценивать, как способ повысить вашу безопасность при платежах в интернете, и максимально сократить возможные проблемы и время на их решение.

Этот вариант заключается в использовании двух карт, выпущенных одним банком:

- Первая карта - основная карта для хранения денег (к примеру, это может быть ваша зарплатная карта),

- Вторая карта - карта для оплаты покупок в интернете.

Как правило банки позволяют довольно оперативно переводить собственные средства с карты на карту. Таким образом вы сможете обеспечить быстрое зачисление на карту сумм, необходимых для покупок. В случае если Вы получили от магазина запрос на подтверждение наличия у вас карты, вы без проблем сможете предоставить магазину фото или скан второй карты.

Если же к этому списку добавить еще и кредитную карту, выпущенную тем же банком, то получится вариант, когда вы сможете без труда оплатить любую покупку, даже не взирая на возможные двойные блокировки или отсутствие у вас денег на момент появления необходимости произвести покупку. Погасить образовавшуюся задолженность на кредитной карте вы всегда сможете с первой, основной карты.

31 комментарий

Как же так, мне в банке наоборот сказали, что сейчас у них все карты с поддержкой MasterCard SecureCode … читать полностью в разделе Вопросы и Ответы

Ну как сказать, определенная защита покупателя конечно тоже есть, но особой погоды она не делает. Суть … читать полностью в разделе Вопросы и Ответы

Здравствуйте. В данном случае банк не имеет значения, т.к. технология SecureCode реализована на уровне … читать полностью в разделе Вопросы и Ответы

Спасибо за ответ, теперь хоть понятно в чем суть, потому что в банке сотрудники видимо просто повторяют … читать полностью в разделе Вопросы и Ответы

Очень хорошая статья, НО, наверно, имеет смысл завести отдельный топик про конвертацию в конкретных банках - вероятно,удобнее типа опроса что-то запустить. Мне кажется, это было бы полезно и удобно всем. Такой информации я чего-то нигде пока не нашел. Поддержка банков зачатую в вопросе как проводится списание с карты и конвертация валюты при покупке в иностранном интернет-магазине просто некомпетентна и рассказывает то, что ей кажется логичным и правильным - а не то, как дело обстоит на самом деле. По телефону так вообще что-либо выяснить редко удается, вернее, надо заранее знать все возможные варианты и только после этого получается возможным (но не всегда) получить нужную информацию. Причем по телефону все, как заведенные ВСЕГДА повторяют, что "нет у нас никаких дополнительных комиссий".

Для почина могу сообщить, что ранее оплачивал покупки в USD дебетовой картой Виза Альфа- банка - курс списания с рублевого счета соответствует курсу ЦБ на день проведения окончательного списания денег с карты. Но, кончились на ней деньги, оплатил другой своей картой - дебетовым Мастер-кардом от МКБ - тут же выяснилось (путем проверки своей выписки, телефонных звонков и дополнительной поездки в офис банка) - это +2% к курсу ЦБ на день окончательного списания. Для меня это было неприятным открытием, плюс ещё убитое время ((

А ничего что в России сейчас действует более 800 банков? Плюс еще Украина и Беларусь. Не совсем себе представляю такой пост и главное кто для него предоставит точную информацию, а не на уровне своего понимания происходящего.

Ну так я написал, что вероятно, удобнее всего запостить это в форме опроса. Я так думаю, что все знают, что у них за карта, какого банка и, опять же, вероятно, проверяют выписку и знают, как соотносится курс ЦБ и конкретного банка на день списания.. Как мне кажется, тут даже не столько необходима однозначная математическая точность информации, а именно информация на уровне понимания - т.к. всё-таки Вас не 5 человек читают (причем с одинаковым пониманием происходящего), то все смогут поправить друг-друга, если уж совсем некорректно кто-то что-то напишет. И потом по итогам просто в отдельную таблицу вывести для облегчения поиска информации....

Но, оговорюсь, это мне кажется полезным (может больше никому это и не нужно больше) - у меня 2 карты разных банков, плюс у жены карта третьего - а понимания сколько денег по итогу потратится (пока не оплатил) нет. А получить такую информацию до транзакции практически нереально

Мне кажется, что Вы все же идеализируете ситуацию :) Исходя из вопросов или комментариев которые я вижу на сайте, могу сказать что финансовая грамотность у покупателей пока еще на очень низком уровне. И оперируют они как раз теми данными, которые (в лучшем случае) услышали от оператора call-центра банка. А детально разбирается в операциях как раз очень не много людей.

В банном случае курс ЦБ по большому счету вообще никак не должен волновать покупателя. Есть способы оплаты - банковская карта, платежная система и есть их условия конвертации. Это в принципе все, что необходимо знать. И мне кажется, что информация на уровне понимания как раз уже и есть в статье. Вернее я ставил перед собой именно такую задачу - дать читателю общий алгоритм, а конкретику и детали покупатель может уточнить в своей финансовой организации.

Впрочем, если Вам кажется что эта тема будет интересной и полезной, то напишите свои мысли в виде поста в Блогах. Мне кажется что раздел "Теория, практика..." тут подойдет как нельзя лучше. Если по смыслу поста понадобится какой либо опрос, то "прикрутим" к посту опрос. Если решитесь написать, то заранее большое спасибо!

Киви в последние дни по 34 с копейками за доллар дерёт :(

А я тоже детально не разбираюсь)))

А вообще как-то нелогично выходит - все вроде как сэкономить пытаются, скидки какие-то ждут, дополнительные скидочные купоны (коды) ищут, а тут на ровном месте тебе - бац! - оказывается вот он, дополнительный источник экономии/ расходов. Причем все (как обычно) в собственном соку варятся и вообще (вероятно) об этом не догадываются. После долгого общения с поддержкой Альфа-банка я, например, искренне стал уверен, что это вообще во всех банках так, как и у них (хотя статью эту читал ранее.. но как-то так они меня там так заговорили, так что я вообще , каюсь, забыл о прочитанном )..

Понятно, что базовую информацию (алгоритм) Вы в статье дали (за что Вам ОГРОМНОЕ спасибо), но как раз конкретика по банкам, как мне кажется, тоже важна. Причем, как я писал выше, в конкретной своей финансовой организации уточнить это заранее (без конкретных цифр на руках) практически нереально (ну, если только повезет, разве что))). Причем (Вы правы) ещё и с соответствующей финансовой грамотностью, что меня как пользователя, что с другой стороны - вроде как специалиста в этих вопросах... Первый раз (ещё до того, как я на Ваш сайт набрел) в Альфа-банке я 40 (!) минут на телефоне провел, когда пытался прояснить отчего моя карта в минус ушла при покупках в онлайне, хотя вроде как оставался положительный баланс после последней покупки. Так вот, только после продолжительных разговоров, подсчетов на калькуляторе, рассказов, что ничто никуда не делось, пиликанья в телефоне и т.п. девочка на том конце сдалась и перевела меня на другого специалиста, который в двух фразах рассказал мне о об алгоритме списания денег...

Плюс, про курс ЦБ не совсем понял, я так понимал, что условия конвертации в финансовой организации как-то завязаны с курсом ЦБ на определенную дату, и для меня, например, курс ЦБ - что-то типа маяка, на основании которого я и оценивал свои предполагаемые затраты.

Постараюсь свои мысли как-то оформить и последовать Вашему совету... Хотя, учитывая, что базовая статья уже есть, то могу только крик души запостить ))

Здравствуйте. Прошу поподробнее рассказать про подтверждение списания заблокированной суммы.

Вы пишите "Если магазин не делает подтверждения на списание заблокированной суммы, то по правилам платежных систем сумма будет находится в блокировке в течении 30 дней или до момента отмены данной операции магазином."

Согласно написанному магазин может как сделать подтверждение в случае, если, например, товар отправлен покупателю или наоборот снять блокировку, если товара нет в наличии.

Как магазин делает это подтверждение?

Отдельно можно рассмотреть пример оплаты номера отеля через системы бронирования. Отель блокирует средства на карте при бронировании клиентом, но списание может произойти очень не скоро, когда клиент получит услугу или Отель (продавец) может отменить блокировку, если клиент отказался в допустимое до приезда время.

Вопрос: Как продавец влияет на блокировку? Мне казалось, что это происходит автоматически...

Здравствуйте. Если влезть немного в технические подробности (но не сильно углубляться), то при покупке в оффлайн магазине и при покупке в онлайне процесс происходит немного по разному.

При покупке в оффлайне по вашей карте проводится транзакция с типом Purchase (Покупка), при этом оба этапа - авторизация и списание по сути проводятся сразу (но за счет распределённой системы и для упрощения взаиморасчетов в вашем банке появляется спустя несколько дней).

При покупке в онлайне в принципе мерчант может сделать тоже самое, но обычно для того чтобы избежать отмены (что небесплатно) завершенных транзакций (например, нет товара, ранняя отмена заказа и т.п.), процесс проходит в два этапа:

1 этап - при оплате проводится транзакция с типом Authorisation (Авторизация), при которой банк блокирует необходимую сумму на карте. Она действительно через 30 дней снимается банком автоматически.

2 этап - при отправке заказа мерчант проводит транзакцию с типом Completion (Завершение), при которой происходит списание ранее заблокированной суммы. Естественно эту вторую транзакцию магазин инициирует сам.

Нередко бывает, когда вместо транзакции с типом Completion магазин проводит транзакцию с типом Purchase - тут то и возникают те самые пресловутые "двойные блокировки".

P.S. При бронировании отелей или автомобилей залоговые суммы блокируются аналогично транзакцией с типом Authorisation. И их никто руками не отменяет (только если сами в отеле не попросите), т.к. все равно дольше 30 дней на карте они висеть не будут. В цивилизованных странах люди пользуются кредитками, так что там особо никто не парится о лишних висящих на балансе блокировках после выезда из отеля.

Извините за назойливость, но прошу расшифровать фразу "Естественно эту вторую транзакцию магазин инициирует сам". Я являюсь руководителем ИТ-службы компании у которой

1. Много банковских терминалов Сбербанка в рознице

2. Стоит задача с помощью PayPal организовать продажи товаров в интернет-магазине

Как эту вторую транзакцию инициировать в первом и втором случае? Как ее сделать не автоматической?

Во втором случае мы создали аккаунт бизнес, прикрепили к нему расчетный счет - деньги по при оплате покупателем поступают на счет в PayPal (их потом можно перевести на расчетный счет в банке, а можно видимо вернуть покупателю)

В первом случае даже не могу сказать как мы можем управлять второй транзакцией...

P.S. Прошу прощения, если написал не понятно. Ваш ресурс один из немногих на котором можно существенно повысить навыки и умения в данной области

Вообще вы зря меня за эксперта в этой области приняли :-)

При покупке в оффлайне транзакция одна - с типом Purchase, списание по ней будет автоматическое, если транзакцию специально не отменяли.

Что происходит при оплате Paypal точно не знаю (это вообще либо к спецам Paypal либо к it-шникам банков, которые "видят" всё это со стороны банка), но вполне вероятно, что там тоже происходит сразу Purchase.

Но думаю тут этот вопрос даже не должен стоять, т.к. всю эту низкоуровневую механику Paypal скрывает внутри и вы как продавец даже не знаете как вам заплатил покупатель - с карты или с баланса Paypal, вам это должно быть все равно. Тем более работая с Paypal вы и будете пользоваться их API, так что думать о нижележащих карточных транзакция вам в общем то и незачем. А для возврата платежей у Paypal есть собственный механизм refund-ов.

"Оплата в валюте отличной от валюты счета вашей карты

....

За 2-3 дня (пока не произойдет фактическое списание) курс может как увеличиться, так и уменьшится и фактическое списание может произойти скажем как по курсу 30,1 руб, так и по курсу 31 руб."

Немного дополню абзац выше. При увеличении курса, может оказаться, что в момент списания средств на карте уже не хватает средств. В таком случае банк может автоматически предоставить кредит в размере недостающей суммы даже если карта дебетовая - это называется технический овердрафт. Такой овердрафт обладает всеми признаками и свойствами обычного кредита - может быть льготный период, на него начисляются проценты и штрафные санкции за просрочку. Этот момент необходимо учитывать, иначе можно оказаться должным тысяч так десять за кредит в копейку.

Если Вы хотите дополнить wiki-статью, то рядом с соответствующим разделом есть кнопка "Править".

Но только не следует забывать о том, что не все карты (вернее карточные счета) имеют возможность овердрафта. Так что это скорее частный случай, нежели правило.

Сам по себе подобный овердрафт довольно частое явление. Наличие технического овердрафта, как правило, предусмотрено правилами выпуска и обслуживания пластиковых карт или договором карточного счета. Если такого пункта нет, то тогда можно оспорить и проценты и прочие левые начисления, но предоставленную сумму сверх лимита придется все равно компенсировать.

Не соглашусь. Это явление не частое, а скорее частное. И зависит оно, как Вы правильно заметили, от договора на банковское обслуживание, т.е. от конкретного банка. Если банк не предоставляет услугу овердрафта по конкретному счету, то операция платежа просто не будет произведена. Соответственно не будет и никаких процентов.

Вот, например, выдержка из условий и тарифов всеми любимого Сбербанка по выпуску ДЕБЕТОВЫХ карт Visa Classic и Mastercard Staddart:

Плата за неразрешенный овердрафт 40% годовых

У прочих банков аналогично.

Ну и еще просто можно нагуглить кучу "unsuccess stories" по теме.

Во-первых, напомню, что Caps Lock запрещена на сайте.

Во-вторых, Сбербанк, не единственный банк, которым пользуются наши читатели. Мало того, читательская аудитория не ограничивается только Российской Федерацией. Нас читают все СНГ и страны ближнего зарубежья.

В третьих, еще раз повторюсь, все зависит от условий обслуживания конкретного банка. Пример http://www.raiffeisen.ru/common/img/uploaded/files/retail/cards/all_card_tariff_a_walk_A.pdf Вы видите комиссию за овердрафт для дебетовых карт?

раз пошла такая пьянка, то вот еще один документ от раффайзен банка http://www.raiffeisen.ru/common/img/uploaded/files/retail/ourcards/debetmemo.pdf

как я уже говорил, надо еще договор смотреть и условия конкрентной платежной системы, которые никто не читает, да и написаны они шрифтом в один поинт.

В общем, ладно, незнание законов, тарифов и отсутствие понимания последствий от ответственности не освобождает. Если весь этот срач поможет кому-то сохранить нервные клетки, то можно считать миссию выполненной.

Я Вам условия обслуживания показываю, а Вы мне памятку для держателей карты. Несколько разные документы однако...

Но собственно я все равно не про это говорю, а про то, что овердрафты по дебетовым картам - не есть правило. Это частная ситуация и естественно она прописана в договоре банковского обслуживания. И естественно его читать нужно. Вот собственно и все на что я хотел обратить ваше внимание, в том случае, если Вы решите внести в статью какие либо правки.

....На самом деле приятно общаться с человеком, который разбирается в тарифах и условиях обслуживания банковских карт.

p.s. Про "срач" - это Вы зря... Я воспринимал наше общение просто как диалог на тему...

Ну в любом случае отсутствие комиссий и штрафов за технический овердрафт не означает невозможность самого технического овердрафта. Так что и с райфовской дебетовкой можно в минус уйти.

А вот во сколько это выльется держателю карты - это да, зависит уже от конкретного банка.

Хотела бы уточнить по вопросу чарджбэка. Карта у меня Visa Classic приорбанка (РБ) счет в беллоруских рублях, я оплачиваю на алиэкспресс товары, т.е. происходит конверсия бел.руб в доллары. А если будет возврат, он же в долларах его будут опять конвертировать в бел.рубли или как, помогите не совсем понятно?

Здравствуйте, у меня такой вопрос:

Есть ли по России услуга оффлайн Банкинга?

Если да то в каких банках?

Спасибо заранее.

В любых))

Спасибо за инфо vlason82, просто некоторые люди твердили, что такой системы по России и в Казахстане нет))

Можешь со мной как то выйти на связь?

Можете написать мне в твиттер @vlason82.

А при возврате средств в другой валюте, идет опять конвертация, при чем с другим курсом(Сбербанк)? Иначе как объяснить пропажу 1000-1500 руб при заказе на 1318.40 CNY (около 13000 руб), хотя сумма возврата идентична 1318.40 CNY.

Если это именно возврат, а не отмена транзакции (к примеру на Алиэкспресс это будет возврат) - да, поступившая сумма в валюте будет конвертироваться по курсу банка на дату возврата. Опять же курс покупки и продажи валюты в банках обычно разный (живут то они как раз на эту разницу :)) - к примеру ЦБ плюс-минус какой-то процент. Так что изменившийся с момента оплаты курс плюс вот эта разница - вот куда "пропажа" и делась.